Um den Unterschied der Vergütungsmodelle zu verstehen, ist ein Verständnis über die Finanzdienstleistungsbereiche sinnvoll. Bei 3E unterscheiden wir drei Bereiche der Dienstleistung und sprechen vom „3B-Prinzip“.

Um den Unterschied der Vergütungsmodelle zu verstehen, ist ein Verständnis über die Finanzdienstleistungsbereiche sinnvoll. Bei 3E unterscheiden wir drei Bereiche der Dienstleistung und sprechen vom „3B-Prinzip“.

Die Beratung steht am Anfang. Sie hat zur Aufgabe, den Bedarf des Kunden zu erkennen, um ihm eine nützliche und effiziente Lösung zu präsentieren. Die Beratung sollte ergebnisoffen sein und muss nicht zu einer Umsetzung führen.

Eine Besorgung folgt meist auf eine Beratung und ist ergebnisbezogen. Sie mündet in der Vermittlung eines geeigneten Produktes. Eine Besorgung kann auch ohne Beratung erfolgen, wenn der Kunde genau weiß, was er will und der Berater seine Aufklärungspflichten erfüllt hat.

Die Betreuung ist eine kontinuierliche Geschäftsbeziehung. Beratung und Besorgung sind bereits erfolgt. Hier liegt der Fokus im Monitoring der Finanzanlagen und dem Abgleich zwischen dem sich ändernden Kundenbedarf und den installierten Produktlösungen. Eine Finanzplanung ist dynamisch. Rahmenbedingungen (z.B. steuerliche Regelungen) unterliegen einem ständigen Wandel.

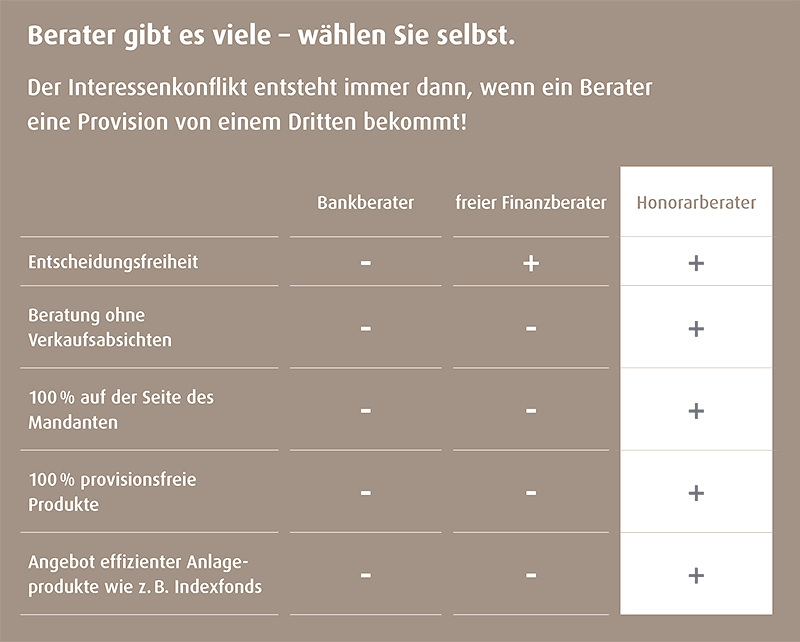

In Deutschland erfolgt die Finanzberatung überwiegend gegen Provision. Dabei refinanziert sich der Vermittler über Produktkosten und wird von einem Dritten vergütet. Dadurch entsteht der Eindruck einer kostenfreien Dienstleistung / Beratung.

Eine konkrete und detaillierte Aufklärung über die Kosten eines Finanzproduktes findet selten statt. Hinzu kommt, dass beim Finanzberater ein Interessenskonflikt besteht, denn er erhält nur bei Vermittlungserfolg eine Vergütung. Dies kann dazu führen weniger kundenorientiert zu handeln und im Ergebnis nur „zu verkaufen“. Zu diesem Ergebnis kam auch die Verbraucherzentrale bzgl. der Finanzberatung im Bereich Geldanlage und Altersvorsorge (siehe Abbildung links). 95% der Angebote waren nicht bedarfsgerecht, davon allein 87% zu teuer!

Immer wieder versucht der Gesetzgeber Produktanbieter und Finanzberater zu mehr Transparenz zu verpflichten. Leider scheitert diese „gut gemeinte“ Initiative regelmäßig und führt im Ergebnis zu mehr Aufwand und Bürokratie auf allen Seiten. Das Ziel der Aufklärung und der Mehrwert an Informationen für den Kunden werden bislang verfehlt!

Bei der honorarbasierten Beratung erfolgt die Vergütung unmittelbar zwischen Berater und Kunde. Der Kunde sieht und spürt, was er für die Beratung und Besorgung zahlt.

Kosten stehen bei der Honorarberatung oder Vermittlung gegen Honorar im Fokus, insbesondere wenn es um Kapitalanlagen und Altersvorsorgeprodukte geht. Gelingt es dem Berater den Kunden entscheidungsfähig zu machen, zeigt er die Auswirkungen von Kosten auf das Anlageergebnis und vermittelt effiziente / kostengünstige Produkte, schafft er einen enormen Mehrwert. Das Honorar für die Dienstleistung muss ebenfalls mit einbezogen werden. Da die Vergütung losgelöst von einem Produkt erfolgt, kann der Kunde eine unabhängige und kundenorientierte Beratung erwarten.

Dennoch gibt es auch bei Honorarberatern Qualitätsunterschiede. Diese sind eher auf fachliche Fähigkeiten (Ausbildung) sowie der Bandbreite der behördlichen Zulassungen und dem damit verbundenen Produktspektrum zurückzuführen.

Immer wieder versucht der Gesetzgeber Produktanbieter und Finanzberater zu mehr Transparenz zu verpflichten. Leider scheitert diese „gut gemeinte“ Initiative regelmäßig und führt im Ergebnis zu mehr Aufwand und Bürokratie auf allen Seiten. Das Ziel der Aufklärung und der Mehrwert an Informationen für den Kunden werden bislang verfehlt!

Um zu entscheiden, wie eine Beratung erfolgen soll und wie man dafür zahlen möchte, ist ein Blick auf die Marktakteure und die Vergütungsformen empfehlenswert.

Eins muss man allerdings klar feststellen: Der Gesetzgeber hat nur ein sehr rudimentäres Verständnis von Finanzprodukten und deren Funktionsweise. Sonst wäre zumindest im Bereich der Versicherungen eine Trennung zwischen Kapitalanlage- und „reinen“ Risikoprodukten erfolgt. Natürlich ist auch hier die Lobbyarbeit der Interessensgruppen nicht zu unterschätzen.

Der Versicherungsberater, geregelt im § 34d Absatz 2 GewO, darf keinen wirtschaftlichen Vorteil von einem Versicherungsunternehmen erhalten oder von diesem in anderer Weise abhängig sein. Praktisch dürfen Versicherungsberater keine Provisionen von Versicherungsunternehmen entgegennehmen. Die Vergütung erfolgt ausschließlich auf Honorarbasis. Wünscht der Kunde auch die Umsetzung, greift der Versicherungsberater ausschließlich auf Honorartarife zurück, die keine Provisionen für den Vermittler enthalten. Im Bereich der Rentenversicherungen gibt es bereits eine große Anzahl an Tarifen und Gesellschaften, allerdings sind provisionsfreie Tarife im Bereich der Krankenversicherung und der Sachversicherung kaum vorhanden. Hier stößt der Versicherungsberater regelmäßig an seine Grenzen, denn in der Regel wünscht der Kunde nicht nur eine Beratung, sondern auch die damit verbundene Umsetzung.

Beim Versicherungsvermittler oder -makler steht laut § 34d Absatz 1 GewO der Abschluss von Versicherungsverträgen im Vordergrund. Natürlich impliziert der Abschluss eines Versicherungsvertrages auch eine vorgelagerte Beratung. Diese sollte nicht nur bedarfsorientiert sein, sondern auch einen Marktvergleich umfassen. Ziel sollte es sein, dem Kunden das passende Produkt zu vermitteln. Die Besorgung kann gegen Provision oder gegen Honorar erfolgen. Bei 3E erachten wir es als wichtig, dass der Berater den Mandanten über die beiden Vergütungsmodelle aufklärt und dem Kunden die Entscheidung hierüber überlässt. Nur so berät man fair, schafft Transparenz und macht den Kunden entscheidungsfähig.

Die Tätigkeit des Versicherungsvertreters ist ebenfalls im § 34d GewO erläutert. Allerdings ist bei diesem Marktakteur eine Unabhängigkeit in der Beratung und der Versicherungsvermittlung definitionsgemäß (Vertreter einer Versicherung) ausgeschlossen. Entsprechend wird hier nicht weiter darauf eingegangen.

Der Honorar-Finanzanlagenberater darf nach § 34h GewO ausschließlich gegen Honorar tätig sein, um seine Unabhängigkeit von einem Produktgeber zu wahren. Er darf Produkte empfehlen und vermitteln, aber keine Zuwendung (inkl. Ausgabeaufschlag und Vertriebsfolgeprovision) erhalten. Sollten Zuwendungen produktbedingt dennoch fließen, sind diese unverzüglich und ungemindert an den Kunden auszukehren. Darüber hinaus muss er seiner „Empfehlung eine hinreichende Anzahl von auf dem Markt angebotenen Finanzanlagen zu Grunde legen,…“ und er ist im Umfang der Beratung zu Finanzanlagen beschränkt (analog dem Finanzanlagenvermittler).

Der Finanzanlagenvermittler ist im Grunde lediglich in seinem Tätigkeitsbereich beschränkt. Er darf gem. § 34f GewO folgende Investments vermitteln: Anteilen oder Aktien an offenen oder geschlossenen Investmentvermögen und Vermögensanlagen im Sinne des § 1(2) VermAnlG, wie z. B. Unternehmensbeteiligungen. Vom Gesetzgeber werden keine Forderungen an die Unabhängigkeit gestellt. Zudem ist er frei bei der Gestaltung seiner Vergütung. So kommt es nicht selten vor, dass ein Berater neben dem Ausgabeaufschlag und einer Vertriebsfolgeprovision zusätzlich eine Betreuungsgebühr (Service-Fee) vom Kunden verlangt.

Der Honorar-Anlageberater unterliegt der Bankenaufsicht (BaFin) und ist gem. Honoraranlageberatungsgesetz unabhängig und ausschließlich im Auftrag des Kunden tätig. Es gilt striktes Provisionsverbot. Er kann zu sämtlichen Anlageformen beraten und ist in der Regel hoch ausgebildet. Die seit 2014 erstmals gesetzlich definierte Anlageberatung hat die Zielsetzung mehr Transparenz darüber zu schaffen, wie Anlageberatung vergütet wird. Dem Kunden soll klarwerden, wer für die Beratung zahlt, damit er bewusst zwischen der provisions- und der honorarbasierten Anlageberatung wählen kann. Der Honorar-Anlageberater unterscheidet sich zum Honorar-Finanzanlagenberater insbesondere im umfangreicheren Produktangebot und höheren gesetzlichen Anforderungen.

Auf den Bankberater soll hier nur kurz eingegangen werden. Er ist zuerst seinem Arbeitgeber verpflichtet und kann deshalb nicht unabhängig in seiner Beratung und Empfehlung sein.

Die Immobilienvermittlung ist im § 34c GewO geregelt. Der Gesetzgeber nimmt keinen Einfluss auf die Vergütungsart. In der Regel erfolgt diese über eine (Makler-)Provision. Eine Vergütung gegen Honorar findet man nur selten am Markt, da sie neben der Transparenz (durch Offenlegung einer Innenprovision) keinen echten Mehrwert bietet. Findet vor einer Immobilienvermittlung eine Immobilienberatung statt, ist diese sehr gut für eine Honorarvergütung geeignet. Denn sollte sich der Kunde nach einer Beratung gegen den Erwerb einer Immobilie als Kapitalanlage entscheiden, so ist dies Folge der ergebnisoffenen Beratung gewesen und hat dem Kunden den entscheidenden Mehrwert geboten. Kommt es hingegen im Anschluss der Beratung zu einer Vermittlung, so könnte z. B. eine Verrechnung des Honorars mit der Vermittlungsprovision erfolgen.

Die Immobiliendarlehensvermittlung findet ihre Regelung im § 34i GewO. Auch hier stellt der Gesetzgeber keine Bedingungen an die Vergütungsart, wohl aber an die Vergütungshöhe. So muss die Bank u. a. die Vermittlungsprovision an den Vermittler ausweisen. Eine Darlehensvermittlung gegen Honorar ist sinnvoll, wenn hierdurch die Zinskonditionen merklich für den Kunden reduziert werden können.

Wir bei 3E, haben uns im Absicherungsbereich als Versicherungsmakler (§ 34d Abs. 1 GewO) über die FiNet Financial Services Network AG und im Bereich der Anlageberatung als Honorar-Anlageberater (§ 36c Abs. 2 WpHG) über die Honorarfinanz AG positioniert. Wir verfügen zudem über die Zulassungen für die Darlehens- (§ 34i Abs. 1 GewO) und Immobilienvermittlung (§ 34c Abs. 1 Nr. 1 und Nr. 2 GewO) und können damit unseren Mandanten das komplette Spektrum an Finanzdienstleistungen von der Beratung, über die Besorgung bis hin zur laufenden Betreuung anbieten.

3E Finanzplanung GmbH

Wollen auch sie bezogen auf ihr Geld und ihr Vermögen aufgeklärt und entscheidungsfähig werden? Dann haben sie mit der 3E Finanzplanung GmbH den richtigen Partner an ihrer Seite. Kommen sie zu uns und steigern sie ihren Financial IQ!

Hier finden Sie uns