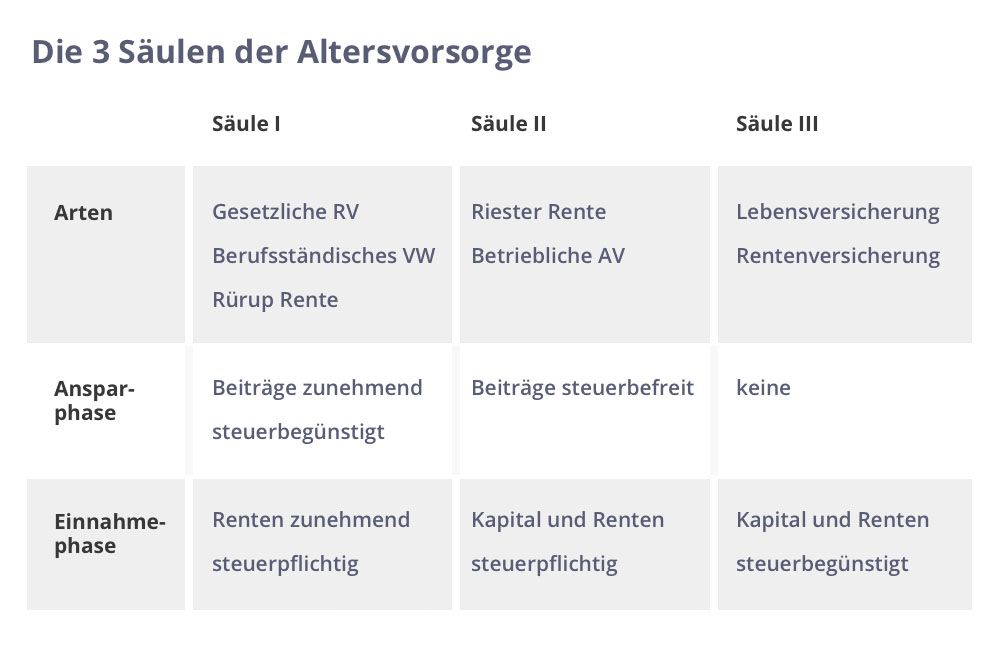

Je nachdem, in welcher Säule Sie vorsorgen, werden Ihre Beiträge und die späteren Renten unterschiedlich bei der Steuer behandelt.

Jetzt kostenlose Erstberatung sichern! Die 3E Finanzplanung GmbH schenkt Ihnen das erste Beratungsgespräch.

In Deutschland werden drei Säulen der versicherungsförmigen Altersvorsorge unterschieden. Die erste Säule deckt die Basisvorsorge ab. Dazu zählen die gesetzliche Rentenversicherung, berufsständische Versorgungswerke sowie die Basisrente („Rürup-Rente“). Die zweite Säule umfasst die betriebliche Altersvorsorge und die Riester-Rente. Zur dritten Säule gehören die privaten Lebens- und Rentenversicherungen.

Darüber hinaus lässt sich auch mit Fonds flexibel privat vorsorgen.

Je nachdem, in welcher Säule man vorsorgt, werden die Beiträge und die später ausgezahlten Renten unterschiedlich bei der Steuer behandelt.

CFP® | Geschäftsführer, Diplom-Kaufmann, Certified Financial Planner, Geprüfter privater Finanzplaner nach DIN ISO 22222, European Financial Advisor (EFPA), Zertifizierter Berater für Indexprodukte (IFH).

Zu Beginn ist zu prüfen, wie hoch die Rente aus der gesetzlichen Rentenversicherung bzw. dem Versorgungswerk ausfallen wird. Danach ermittelt man den zusätzlichen Bedarf und über welche Vorsorgeformen die Rente gesteigert werden soll.

Als Faustregel gilt: Angestellte sollten 20% ihres Nettoeinkommens, Selbstständige 20% ihres Bruttoeinkommens auf die Seite legen. Jeder Sparer muss für sich selbst festlegen, welches Einkommen er im Alter nach Steuern und Krankenversicherung zur Verfügung haben möchte. Voraussetzung dafür ist die Erstellung einer Einnahmen-Ausgaben-Rechnung.

Auf der Einnahmenseite stehen die gesetzliche Versorgung, Immobilien und alle sonstigen Vermögenswerte, die man im Alter in Einkommen umwandeln kann.

Auf der Ausgabenseite befinden sich die im Alter zu erwartenden Ausgaben für das Thema Wohnen. Gesundheitsvorsorge kostet Geld unabhängig, ob gesetzlich oder privat versichert. Welchen monatlichen Betrag benötigt man für die Güter des alltäglichen Bedarfs? Was ist mit Kleidung, Urlaub und Hobbies? Auch Prämien für bestimmte Versicherungen werden im Alter gezahlt werden müssen. Ein besonderes Augenmerk ist auf die Inflation zu legen. Diese wird häufig unterschätzt und sollte beim Sparen immer berücksichtigt werden. Als Richtwert geht man am besten von rund 2% an jährlichem Kaufkraftverlust aus.

Der Überblick zeigt die Säulen der möglichen Altersvorsorgearten in Deutschland. Gegliedert sind diese Säulen vor allem nach ihrer steuerlichen Behandlung. Hinzu kommen die Möglichkeiten der sonstigen Vorsorge, also die reine Geldanlage ohne Versicherungsmantel sowie Investitionen in Immobilien.

Im Rahmen der eigenen Altersvorsorgeplanung sollte eine Auszahlung vor dem Renteneintritt nicht notwendig sein. Existenzielle Risiken sichert man idealerweise über entsprechende Policen ab (siehe dazu Punkt Versicherungsberatung).

Aber was ist, wenn sich die Lebenssituation verändert und man doch vorzeitig auf sein Vorsorgevermögen zugreifen will? Nicht alle Vorsorgearten erlauben eine vorzeitige Kapitalauszahlung. Aus einer Rürup-Rente lässt sich während der Laufzeit gar kein Geld entnehmen. Bei Riesterverträgen ist eine vorzeitige Beendigung zwar möglich, nur müssen dann alle Förderungen zurückgezahlt werden. Ausnahme: Das angesparte Kapital wird für eine eigengenutzte Immobilie verwendet. Die staatliche Förderung hat also ihren Preis und ist nicht für jeden Sparer sinnvoll.

Je eher man bereit ist sich zum regelmäßigen Sparen zu verpflichten, desto eher erreicht man sein Vorsorgeziel. Über Versicherungslösungen wird man zu einer gewissen Spardisziplin erzogen. Für Rürup-Renten bieten sich Zuzahlungen an. Die Riesterrente und die meisten betrieblichen Altersvorsorgepläne sind dagegen auf einen maximalen Einzahlungsbetrag gedeckelt. Für Sparer, die eine flexible Geldanlage – bezogen auf die Einzahlung – bevorzugen, eignen sich Fondssparpläne. Hier können Höhe und Regelmäßigkeit der Zahlungen frei gestaltet werden.

Gerade deutsche Anleger sind sehr konservativ in ihrem Anlageverhalten und scheuen sich vor Risiko. Hierzulande ist die Aktienquote viel niedriger, als in vielen anderen Industriestaaten. Mit der richtigen Anlagestrategie lässt sich das Risiko von Aktien allerdings gut kontrollieren. Wichtig dabei ist, die eigene Risikobereitschaft zu kennen. Die Frage der eigenen Risikobereitschaft ist zentral für den Anlageerfolg. Denn die ersten Schritte sind wertlos, wenn der Weg nicht zu Ende gegangen wird. Um die eigene Toleranz für das Anlagerisiko einschätzen zu können, hilft folgende Überlegung: Wie viel temporären Wertverlust akzeptiert man, ohne die eigene Anlagestrategie zu verlassen?

Bekommt man schon bei minus 10% kalte Füße und stellt das ganze Investment in Frage? Oder würde man auch noch bei minus 30% seiner Strategie treu bleiben und sogar nachinvestieren?

3E Finanzplanung GmbH

Wollen auch sie bezogen auf ihr Geld und ihr Vermögen aufgeklärt und entscheidungsfähig werden? Dann haben sie mit der 3E Finanzplanung GmbH den richtigen Partner an ihrer Seite. Kommen sie zu uns und steigern sie ihren Financial IQ!

Hier finden Sie uns